Pożyczki, chwilówki i kredyty online Porównywarka finansowa

Codziennie sprawdzamy i aktualizujemy szczegóły dostępnych ofert.

Najlepsze oferty miesiąca chwilówek, pożyczek, kredytów

Oszczędź czas, nie czekaj w kolejkach placówek, wybierz ofertę i złóż wniosek całkowicie online!

Chwilówka

Pożyczka ratalna

Kredyt gotówkowy

Wszystko pod ręką...

Znajdź ofertę dopasowaną do Twoich potrzeb

- Chwilówki

- Pożyczki

- Oferty bankowe

- Oferty dla firm

Chwilówki

Pożyczki

Produkty bankowe

Oferty dla firm

Nie pożyczaj kota w worku...

Prześwietlamy każdą firmę pożyczkową dostępną na rynku

Pożyczki online - Ranking kwiecień 2024

Ostatnia data aktualizacji rankingu: 26.04.2024 - podejmuj świadome

decyzje i wybierz najlepszą ofertę

do 250 000 zł

Kwota

24 miesiące

Okres spłaty

24 godziny

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

93%

Przykład RRSO:

RRSO – 12,04%. Przykład pożyczki: 2 341 zł na 24 miesiące. Suma do zapłaty: 2 630,36 zł.

1000 - 3000 zł

Kwota

4 - 36 miesięcy

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

95%

Przykład RRSO:

Maksymalna wartość RRSO – 8,29%. Przykład pożyczki: 3000 zł na 23 miesiące. Suma do zapłaty: 3 245,73 zł

100 - 60 000 zł

Kwota

3 - 36 miesięcy

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

93%

Przykład RRSO:

Maksymalna wartość RRSO – 178,38%. Przykład pożyczki: 10 000 zł na 36 miesięcy. Suma do zapłaty: 11 791,18 zł

1 000 - 12 500 zł

Kwota

4 - 50 miesięcy

Okres spłaty

15 minut

Czas wypłaty

21 - 75 lat

Wiek pożyczkobiorcy

89%

Przykład RRSO:

Maksymalna wartość RRSO – 78,08%. Przykład pożyczki: 4 000 zł na 30 miesięcy. Suma do zapłaty: 7 718,63 zł

100 - 5000 zł

Kwota

360 dni

Okres spłaty

15 minut

Czas wypłaty

20 - 70 lat

Wiek pożyczkobiorcy

93%

Przykład RRSO:

Maksymalna wartość RRSO – 341,95%. Przykład pożyczki: 1000 zł na 360 dni. Suma do zapłaty: 2 472,86 zł.

100 - 10 000 zł

Kwota

61 - 90 dni

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

92%

Przykład RRSO:

Maksymalna wartość RRSO – 1926,41%. Przykład pożyczki: 2 000 zł na 3 miesiące. Suma do zapłaty: 2 686,97 zł.

500 - 20 000 zł

Kwota

2 - 48 miesięcy

Okres spłaty

15 minut

Czas wypłaty

25 - 99 lat

Wiek pożyczkobiorcy

84%

Przykład RRSO:

Maksymalna wartość RRSO – 83,95%. Przykład pożyczki: 5 000 zł na 23 miesiące. Suma do zapłaty: 8 694,91 zł

600 - 50 000 zł

Kwota

2 - 36 miesięcy

Okres spłaty

15 minut

Czas wypłaty

-

Wiek pożyczkobiorcy

88%

Przykład RRSO:

Maksymalna wartość RRSO – 178,38%. Przykład pożyczki: 10 000 zł na 5 miesięcy. Suma do zapłaty: 11 791,18 zł

1 000 - 80 000 zł

Kwota

12 - 120 miesięcy

Okres spłaty

15 minut

Czas wypłaty

od 30 lat

Wiek pożyczkobiorcy

98%

Przykład RRSO:

Maksymalna wartość RRSO – 11,46%. Przykład pożyczki: 3000 zł na 60 miesięcy. Suma do zapłaty: 6498,28 zł.

200 - 20 000 zł

Kwota

3 - 48 miesięcy

Okres spłaty

15 minut

Czas wypłaty

18 - 99 lat

Wiek pożyczkobiorcy

89%

Przykład RRSO:

Maksymalna wartość RRSO – 516,17%. Przykład pożyczki: 3000 zł na 23 miesiące. Suma do zapłaty: 5115,53 zł

100 - 5000 zł

Kwota

31 dni

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

92%

Przykład RRSO:

Maksymalna wartość RRSO – 178,38%. Przykład pożyczki: 10 000 zł na 36 miesięcy. Suma do zapłaty: 11791,18 zł

1 000 - 15 000 zł

Kwota

36 miesięcy

Okres spłaty

15 minut

Czas wypłaty

20 - 76 lat

Wiek pożyczkobiorcy

76%

Przykład RRSO:

Maksymalna wartość RRSO – 83.9 %. Przykład pożyczki: 15000 zł na 36 miesięcy. Suma do zapłaty: 34458,40 zł

500 - 20 000 zł

Kwota

5 - 48 miesięcy

Okres spłaty

15 minut

Czas wypłaty

18 - 80 lat

Wiek pożyczkobiorcy

98%

Przykład RRSO:

Maksymalna wartość RRSO – 64,43%. Przykład pożyczki: 4000 zł na 12 miesięcy. Suma do zapłaty: 4311,20 zł

1 000 - 60 000 zł

Kwota

6 - 96 miesięcy

Okres spłaty

15 minut

Czas wypłaty

21 - 70 lat

Wiek pożyczkobiorcy

92%

Przykład RRSO:

Maksymalna wartość RRSO – 85,99%. Przykład pożyczki: 27 819,21 zł na 77 miesięcy. Suma do zapłaty: 52 301,27 zł.

100 - 30 000 zł

Kwota

91 - 120 dni

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

89%

Przykład RRSO:

Maksymalna wartość RRSO – 485,25%. Przykład pożyczki: 2000 zł na 120 dni. Suma do zapłaty: 2104,30 zł

100 - 5000 zł

Kwota

15 - 60 dni

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

83%

Przykład RRSO:

Przykład pożyczki: 2000 zł na 60 dni. RRSO: 3,65%. Suma do zapłaty: 2018 zł

100 - 5000 zł

Kwota

365 dni

Okres spłaty

15 minut

Czas wypłaty

20 - 70 lat

Wiek pożyczkobiorcy

88%

Przykład RRSO:

Maksymalna wartość RRSO – 341,95%. Przykład pożyczki: 1000 zł na 360 dni. Suma do zapłaty: 2 472,86 zł.

1 000 - 30 000 zł

Kwota

4 - 50 miesięcy

Okres spłaty

15 minut

Czas wypłaty

21 - 80 lat

Wiek pożyczkobiorcy

83%

Przykład RRSO:

Maksymalna wartość RRSO – 126,39%. Przykład pożyczki: 4 500 zł na 32 miesiące. Suma do zapłaty: 11 685,41 zł

100 - 5 000 zł

Kwota

5 - 50 dni

Okres spłaty

15 minut

Czas wypłaty

Wiek pożyczkobiorcy

83%

Przykład RRSO:

Maksymalna wartość RRSO – 526%. Przykład pożyczki: 2000 zł na 91 dni. Suma do zapłaty: 2374,80 zł

500 - 150 000 zł

Kwota

1 - 120 miesięcy

Okres spłaty

15 minut

Czas wypłaty

20 - 80 lat

Wiek pożyczkobiorcy

92%

Przykład RRSO:

Maksymalna wartość RRSO – 235.01%. Przykład pożyczki: 10 000 zł na 10 miesięcy. Suma do zapłaty: 11600 zł

200 - 15 000 zł

Kwota

30 dni

Okres spłaty

15 minut

Czas wypłaty

19 - 73 lat

Wiek pożyczkobiorcy

85%

Przykład RRSO:

Maksymalna wartość RRSO – 313,86%. Przykład pożyczki: 1000 zł na 30 dni. Suma do zapłaty: 1 123,83 zł

100 - 5000 zł

Kwota

91 - 120 dni

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

87%

Przykład RRSO:

Maksymalna wartość RRSO – 2056,86%. Przykład pożyczki: 1000 zł na 90 dni. Suma do zapłaty: 1287,15 zł

do 3000 zł

Kwota

30 dni

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

90%

Przykład RRSO:

Maksymalna wartość RRSO – 142,43%. Przykład pożyczki: 2000 zł na 12 miesięcy. Suma do zapłaty: 4848,50 zł

500 - 15 000 zł

Kwota

30 dni

Okres spłaty

15 minut

Czas wypłaty

20 - 75 lat

Wiek pożyczkobiorcy

88%

Przykład RRSO:

Maksymalna wartość RRSO – 1926,41%. Przykład pożyczki: 3000 zł na 61 dni. Suma do zapłaty: 3841,70 zł.

200 - 15 000 zł

Kwota

30 dni

Okres spłaty

15 minut

Czas wypłaty

18 - 73 lat

Wiek pożyczkobiorcy

87%

Przykład RRSO:

Maksymalna wartość RRSO – 313,86%. Przykład pożyczki: 1000 zł na 30 dni. Suma do zapłaty: 1 123,83 zł

500 - 5000 zł

Kwota

30 dni

Okres spłaty

15 minut

Czas wypłaty

Wiek pożyczkobiorcy

93%

Przykład RRSO:

Maksymalna wartość RRSO – 508,47%. Przykład pożyczki: 800 zł na 61 dni. Suma do zapłaty: 928,00 zł

500 - 15 000 zł

Kwota

30 dni

Okres spłaty

15 minut

Czas wypłaty

20 - 75 lat

Wiek pożyczkobiorcy

86%

Przykład RRSO:

Maksymalna wartość RRSO – 1926,41%. Przykład pożyczki: 3000 zł na 61 dni. Suma do zapłaty: 3841,70 zł.

500 - 3 000 zł

Kwota

od 25 do 52 tygodni

Okres spłaty

15 minut

Czas wypłaty

18 - 74 lat

Wiek pożyczkobiorcy

94%

Przykład RRSO:

Maksymalna wartość RRSO – 172,61%. Przykład pożyczki: 2000 zł na 52 tygodnie. Suma do zapłaty: 3128,2 zł

500 - 5 000 zł

Kwota

30 dni

Okres spłaty

15 minut

Czas wypłaty

22 - 75 lat

Wiek pożyczkobiorcy

81%

Przykład RRSO:

Maksymalna wartość RRSO – 1926%. Przykład pożyczki: 1000 zł na 30 dni. Suma do zapłaty: 1 279,92 zł

1500 - 6000 zł

Kwota

61 dni

Okres spłaty

60 minut

Czas wypłaty

od 21 lat

Wiek pożyczkobiorcy

97%

Przykład RRSO:

Maksymalna wartość RRSO – 326,5%. Przykład pożyczki: 2 700 zł na 12 miesięcy. Suma do zapłaty: 5 457,03 zł

500 - 2000 zł

Kwota

8 - 12 miesięcy

Okres spłaty

15 minut

Czas wypłaty

Wiek pożyczkobiorcy

91%

Przykład RRSO:

Maksymalna wartość RRSO – 178%. Minimalny okres spłaty 8 mies. maksymalny okres spłaty 12 mies.

1000 - 10 000 zł

Kwota

6 - 36 miesięcy

Okres spłaty

15 minut

Czas wypłaty

21 - 82 lat

Wiek pożyczkobiorcy

96%

Przykład RRSO:

Przykład RRSO: Maksymalna wartość RRSO – 53,45%. Przykład pożyczki: 2400 zł na 24 miesiące. Suma do zapłaty: 3599,23 zł

100 - 10 000 zł

Kwota

15 - 60 dni

Okres spłaty

15 minut

Czas wypłaty

od 18 lat

Wiek pożyczkobiorcy

90%

Przykład RRSO:

Maksymalna wartość RRSO – 178,38%. Przykład pożyczki: 10 000 zł na 36 miesięcy. Suma do zapłaty: 11 791,18 zł

Ostatnio na blogu...

Bądź na bieząco w świecie pożyczkowym i finansowym!

Ile kosztuje remont łazienki w 2024 roku? Ceny zaskakują

28 lutego 2024Kredyt online: Jak wykorzystać technologię na swoją korzyść?

11 grudnia 2023Czy inwestowanie w nieruchomości wciąż się opłaca? Najpopularniejsze formy inwestycji w nieruchomości

27 listopada 2023Kredyt inwestycyjny dla firm – środki na rozwój biznesu

22 listopada 2023Kto może zdecydować się na konsolidację chwilówek?

21 listopada 2023Konsolidacja chwilówek przez Internet — czy jest możliwa?

12 października 2023Szybkie pieniądze — skąd wziąć szybką gotówkę?

27 września 2023Dodatkowy zastrzyk gotówki?

Wypełnij krótki formularz i ciesz się dostępem do najlepszych ofert!

Kalkulatory i przydatne narzędzia finansowe

Skorzystaj z intuicyjnych narzędzi, które usprawnią Ci codzienne czynności.

Pożyczkowy Portal to serwis oferujący swoim użytkownikom dostęp do narzędzia umożliwiającego znalezienie chwilówek i pożyczek online. W naszej bazie każdy ma szansę znaleźć produkt dopasowany do własnych potrzeb oraz możliwości. Nasz serwis gwarantuje rzetelny przegląd pożyczek pozabankowych wśród najlepszych ofert aktywnych na rynku finansowym. Na tle konkurencji wyróżnia szeroka oferta pożyczek online skierowanych zarówno do klientów indywidualnych, jak i firm. Produkty znajdujące się w bazie zostały podzielone na kategorie, co ułatwia znalezienie odpowiedniego wsparcia finansowego z pominięciem ofert, które z pewnością nie spełniają naszych oczekiwań. W naszej bazie można odnaleźć zarówno kredyty jak i pożyczki i chwilówki online.

Jeżeli interesują Cię kwoty do 3000 zł, możesz skorzystać z sekcji Chwilówki. Natomiast kiedy w Twoim budżecie domowym brakuje większej sumy, polecamy zajrzeć do działu Pożyczki. Warto również zwrócić uwagę na znajdujące się obok Kredyty gotówkowe, gdzie zostały zgromadzone oferty banków, a także platform pośredniczących oraz ułatwiających znalezienie odpowiedniego finansowania z sektora bankowego. Co znajdziemy w tych kategoriach?

Spis treści

- Chwilówki i pożyczki online – jak je wybrać?

- Opinie o chwilówkach

- Opinie o pożyczkach ratalnych

- Zweryfikowanie wyboru

- Dokumenty potrzebne do zaciągnięcia pożyczki online

- Kto może dostać szybką pożyczkę przez internet?

- Na co zwrócić uwagę przy wyborze pożyczki online?

- Zalety szybkich pożyczek

- Czy pożyczki internetowe są bezpieczne? Na co trzeba uważać?

- Koszty pożyczek i chwilówek online

- Porady i Blog

Chwilówki i pożyczki online – jak je wybrać?

Pod ofertami pożyczek możemy znaleźć tak zwany kalkulator umożliwiający znalezienie pożyczek i chwilówek przez internet. Pierwszy parametr, jaki musimy określić, to kwota pożyczki. W zależności od naszych potrzeb możemy wybrać kwoty od 100 do 5000 zł. Bez wątpienia niektórzy pożyczkodawcy oferują wyższe wsparcie finansowe, jednak jest ono przeznaczone zazwyczaj dla stałych pożyczkobiorców.

Drugim z parametrów, który należy wskazać, jest okres spłaty. Powinniśmy ustalić go tak, aby mieć pewność, że w tym czasie zdołamy spłacić zobowiązanie. Jeżeli już wskażemy te parametry, znalezienie pożyczki online powinno przebiec bez problemu. Kiedy decydujemy się na zobowiązanie krótkoterminowe, musimy wiedzieć, że spłata następuje w formie jednorazowej spłaty na koniec okresu kredytowania.

Opinie o chwilówkach

Przesuwając kursorem na kategorię “Chwilówki”, rozwinie się lista, na której znajdują się spis wybranych pożyczkodawców. Warto na nią zwrócić szczególną uwagę, ponieważ pod wymienionymi tytułami można znaleźć test pożyczki.

Przechodząc do konkretnej opinii dowiemy się, o jakie informacje prosi pożyczkodawca, co będzie nam potrzebne do przejścia przez proces wnioskowania, jak przebiega weryfikacja tożsamości oraz ile czasu zajmuje złożenie wniosku i jak długo należy czekać na przelew.

Z kolei darmowe chwilówki dają nam pewność, że na danej liście znajdziemy wyłącznie pożyczkodawców oferujących wsparcie finansowe z RRSO 0%. Dzięki temu wybór chwilówki zostanie sprowadzony do szybkości przelewu i maksymalnej kwoty oferowanej przez daną firmę.

Opinie o pożyczkach ratalnych

Poświęćmy teraz chwilę na kategorię Pożyczki ratalne. Czym różnią się pożyczki ratalne od chwilówek? Po pierwsze kwota pożyczki, jaką możemy wybrać to około od 1000 do 60 000 zł. Z kolei okres spłaty możemy wyznaczyć nawet na 60 miesięcy. Po drugie zamiast sumy, jaką należy zwrócić w formie jednorazowej wpłaty, otrzymujemy wysokość miesięcznej raty. Pozostałe kwestie pozostają bez zmian.

Nasz portal finansowy to bez wątpienia narzędzie ułatwiające wybór odpowiedniej oferty. Jednak może się zdarzyć, że mimo wszystko nie będziemy w stanie podjąć decyzji tylko na tej podstawie. W takiej sytuacji warto skorzystać z rankingów. Jeżeli znajdujemy się w trudnej sytuacji finansowej, a nasze nazwisko figuruje w bazie osób zadłużonych, warto zainteresować się zaciągnięciem pożyczki bez bik.

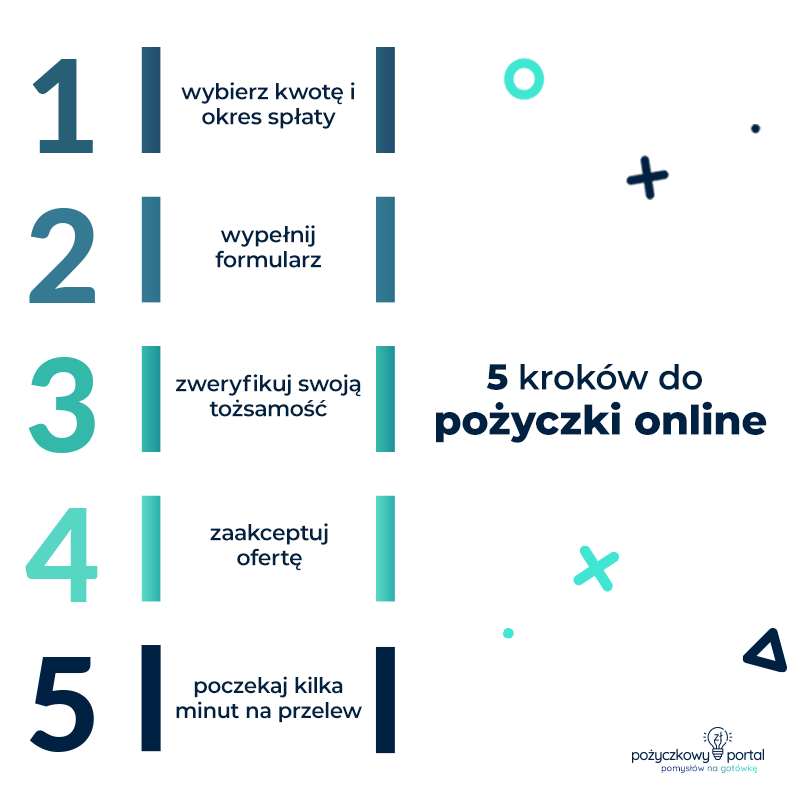

Jak dostać pożyczkę online – krok po kroku

Zaciągnięcie pożyczki przez internet jest bardzo proste. Przez lata pożyczkodawcy upraszczali procedurę online by pieniądze na konto można było dostać w zaledwie kilkanaście minut. Dzięki temu wszystkie prezentowane przez nas pożyczki można zakwalifikować jako szybkie. Aby dostać chwilówkę przez internet należy:

- Wybrać jedną z prezentowanych pożyczek i chwilówek online i kliknąć złóż wniosek.

- Wypełnić krótki formularz na stronie pożyczkodawcy.

- Zweryfikować swoją tożsamość przez przelew złotówkowy lub aplikację bankową.

- Poczekać na ocenę zdolności kredytowej. Po pozytywnej ocenie pożyczka zostanie wysłana bezpośrednio na konto.

Zweryfikowanie wyboru

Warto również zwrócić uwagę na nasz ranking chwilówek. Znajdziemy tam zestawienia pożyczkodawców pod względem czasu oczekiwania na pieniądze, dostępnych metod weryfikacji czy sprawdzania wnioskodawców w bazie informacji kredytowej i bazach informacji gospodarczych. Dodatkowo jeżeli zdecydujemy się na konkretny produkt, warto jeszcze zapoznać się z opinią ekspertów, która utwierdzi nas w przekonaniu, że jest to właściwy wybór lub wręcz przeciwnie.

Jakie są warunki chwilówek przez internet?

Choć do otrzymania pożyczki online nie trzeba spełnić tak wysokich wymagań jak do dostania kredytu w banku, to jednak pożyczkodawcy stawiają przed swoimi klientami pewne ograniczenia. Jest to konieczne w celu zapewnienia, że osoba biorąca pożyczkę internetową jest faktycznie tą, za którą się podaje oraz udzielania jedynie pożyczek które są możliwe do spłaty.

Dokumenty potrzebne do zaciągnięcia pożyczki online

Potrzebne będą następujące dokumenty:

- dowód osobisty

- w niektórych przypadkach zaświadczenie z pracy lub wyciąg z konta bankowego

Kto może dostać szybką pożyczkę przez internet?

Pożyczkę można dostać po spełnieniu następujących warunków:

- pełnoletność

- brak znaczących zadłużeń w bazach informacji kredytowej i gospodarczej

- stałe zatrudnienie (forma zatrudnienia i wysokość zarobków mają mniejsze znaczenie)

- polskie obywatelstwo

- stałe zamieszkanie na terenie Polski

Na co zwrócić uwagę przy wyborze pożyczki online?

Przy wyborze szybkiej pożyczki online polecamy kierować się przede wszystkim ceną i wygodą. Szacowany koszt zobowiązania można oszacować przez współczynnik RRSO lub przez całkowity koszt pożyczki. Te wartości uwzględniają wszystkie koszty pożyczki, czyli również obowiązkowe ubezpieczenie czy opłatę przygotowawczą.

Ostateczny koszt pożyczki można poznać dopiero w momencie otrzymania proponowanej umowy przez pożyczkodawcę, ale wszystkie pożyczki pozwalają sprawdzić szacunkowy koszt jeszcze przed złożeniem wniosku. Taką informację sprawdzisz w opisie pożyczek na naszej stronie.

To czy pożyczka jest funkcjonalna i wygodna zależy choćby od:

- szybkości przelewu z pożyczką – przelew ekspresowy lub zwykły elixir

- metody weryfikacji tożsamości – przelewem lub przez aplikację

- możliwości wnioskowania o każdej porze

Zalety szybkich pożyczek

Szybkie chwilówki w porównaniu do tradycyjnych kredytów bankowych posiadają wiele zalet. Poznaj niektóre z nich:

- pożyczkę online można dostać już w około 15 minut

- niewielkie wymagania co do zdolności kredytowej

- promocja pierwszej, darmowej chwilówki

- szybki i prosty wniosek

- akceptowane są dochody z źródeł innych niż umowa o pracę

Czy pożyczki internetowe są bezpieczne? Na co trzeba uważać?

Wszystkie przedstawiane przez nas szybkie pożyczki online działają zgodnie z polskim prawem. W związku z tym udzielane są wyłącznie osobom, które mają możliwość ich spłaty. W tym celu tożsamość osoby zaciągającej pożyczkę jest weryfikowana, a jej historia kredytowa jest obowiązkowo weryfikowana w bazach informacji kredytowej i gospodarczej.

Rynek internetowych pożyczek jest regulowany przez ustawę o kredycie konsumenckim. Firmy, które nie spełniają wymogów prawnych są umieszczane na liście ostrzeżeń KNF i nie są prezentowane na naszym portalu.

Podczas zaciągania pożyczki przez internet należy uważnie przeczytać umowę proponowaną przez pożyczkodawcę oraz nie pożyczać więcej, niż będziemy w stanie spłacić.

Koszty pożyczek i chwilówek online

Do najtańszych szybkich chwilówek należą te z promocją pierwszej darmowej chwilówki. Z takiej promocji można skorzystać jednak jedynie raz u jednego pożyczkodawcy.

Maksymalny koszt wszelkich pożyczek jest regulowany prawnie. Maksymalne odsetki wynoszą dwukrotność odsetek ustawowych i są zależne od stóp procentowych ustalanych przez Radę Polityki Pieniężnej. Pozaodsetkowe koszty to maksymalnie 25% pożyczonej kwoty plus 30% za każdy rok do maksymalnie 100% pożyczonej kwoty. W praktyce koszt typowej chwilówki online na 30 dni to kilkaset złotych.

Typową chwilówkę można dostać na kwotę od 100 do 3 000 zł. Jej koszt wyniesie od 0 do kilkuset złotych. Pożyczki ratalne to kwoty od 1000 do nawet 60 000 zł, a ich koszt jest uzależniony głównie od długości finansowania.

Na koszty pożyczek składają się:

- prowizja

- odsetki

- opłata przygotowawcza

- w niektórych przypadkach ubezpieczenie

Porady i Blog

Pożyczkowy Portal gwarantuje swoim użytkownikom dostęp do bazy porad i niezbędnych informacji z branży finansowej, a także wiele ciekawostek na temat aktualnej sytuacji na rynku. Pod kategorią Blog kryją się również wzory przydatnych pism, takie jak wniosek o rozłożenie zadłużenia na raty lub odstąpienia od umowy. Jeżeli zależy Ci na aktualnych informacjach na temat konkursów oraz rabatów, śledź kategorię Aktualności. Nasi klienci otrzymują do nich dostęp jako jedni z pierwszych!